PEREKAYASAAN PELAPORAN KEUANGAN

💙💙💙BAB 3 : Perekayasaan Pelaporan Keuangan💜💜💜💜

Assalamualaikum wr.wb😋😊

Alhamdulillah, segala puji bagi Allah SWT, dan

sholawat serta salam tak lupa kita senantiasa haturkan pada Nabi Muhammad SAW.

Para pembaca setia AKUNTANSIANA J Gimana kabar kalian semua? Semoga Rahmat Allah selalu tercurah kepada kita

sekalian. Amin. Kesempatan kali ini, aku akan menulis sedikit atau corat-coret

lagi nih tentang bab yang selanjutnya, yakni Perekayasaan Pelaporan Keuangan.

Hore...Hore.. J

Oke guys, kalau kalian mendengar kata

“rekayasa” apa yang ada di benak kalian? Coba kutebak? Pasti jawabannya tak

lain adalah berkaitan dengan teknologi?? Iya kaan? Heehe J Tepat sekali. Fokus kita pada pembicaraan kali ini adalah tentang

pengertian akuntansi yang didasarkan bahwa akuntansi sebagai suatu teknologi.

Sebagai pengantar sebelum kita membahasas lebih jauh tentang perekayasaan

pelaporan keuangan, coba perhatikan ilustrasi berikut. Era teknologi sekarang

ini memungkinkan kita untuk mengakses berbagai informasi dengan mudah dan

efisien, serta menembus dimensi ruang dan waktu. Misalnya, saat ini marak

sekali penggunaan aplikasi atau software berbasis android. Seperti aplikasi

ojek online, belanja online, belajar online, dan lain-lain. Software tersebut

merupakan hasil dari rekayasa perangkat lunak. Yang dikembangkan sedemikian

rupa sehingga dapat memudahkan para penggunya atau pemakainya untuk

menggunkannya ya guys.

Demikian juga di dalam akuntansi guys,

akuntansi dipandang sebagai suatu teknologi karena kemampuan akuntansi dalam

perekayasaan pelaporan keuangan. Artinya, akuntansi sengaja dirancang atau

dibuat untuk mempengaruhi perilaku para pengambil keputusan ekonomi, guna

terpenuhinya tujuan pelaporan keuangan. Nah kalau gitu, akuntansi merupakan

suatu alat dong? Suatu alat yang digunakan untuk merekayasa laporan keuangan, begitu?

Jika kalian juga berpikir begitu, maka secara sederhana perekayasaan pelaporan

keuangan memang seperti itu, dan akuntansi merupakan suatu alat perekayasa.

Tepat sekali. Hehehe. Seratus deh buat kalian J. Namun dalam perekayasaan harus dilakukan dengan benar ya guys, nggak

boleh kalau asal-asalan. Kalau perekayasaan pelaporan keuangan cuma dilakukan

dengan asal-asalan maka hasilnya juga asal-asalan atau dengan kata lain hasil

perekayasaan itu menjadi tidak valid dan tidak dapat dipertanggungjwabkan. Nah

lohh. Gimana tuh? Hehehe...

Agar perekayasaan pelaporan keuangan yang

dilakukan itu dapat diterima, khususnya bagi pemakai laporan keuangan, maka

dalam proses perekayasaan harus mengikuti suatu pedoman pelaporan keuangan

yaitu Prinsip Akuntansi Berterima Umum atau disingkat dengan PABU.

PABU yaa guys, bukan TABU #ehh. Hehehe :P. Jadi disini kita analogikan bahwa

PABU seperti halnya “Konstitusi” dalam sebuah negara yang fungsinya untuk

mencapai tujuan ekonomi suatu negara. Lalu apakah PABU di satu negara sama

dengan PABU di negara yang lain? Tentu tidak, mengapa? Hayo siapa yang jawab

karena Konstitusi di suatu negara juga berbeda degan negara lain? Gitu?? Nggak gitu

juga kaliik :P. Alasan yang paling rasional adalah karena PABU harus

memperhatikan kondisi sosial, politik, lingkungan, ekonomi, dan budaya tempat

akuntansi diterapkan.

Lalu bagaimana proses perekayasaan pelaporan

keuangan itu sendiri. Karena hasil dari perekayasaan pelaporan keungan sangat

berpengaruh pada proses pengambilan keputusan, maka disini juga melibatkan

banyak pihak dalam proses perekayasaannya guys. Pihak yang terlibat meliputi

pelaku dan institusi, badan pembina pasar modal, perusahaan, analis manajer,

akuntan publik, dan lain-lain, sedangkan sarana-sarana yang mebentuk struktur

akuntansi antara lain peraturan pemerintah, standar akuntansi, laporan

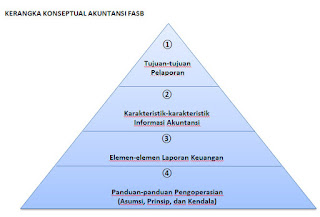

keuangan, dan konvensi pelaporan. Untuk lebih memudahkan dalam memahami prosesnya,

coba perhatikan gambar berikut ya guys.

Proses perekayasaan tersebut berdasarkan

grafik diatas merupakan perekayasaan sebagai proses deduktif. Tujuan negara

dianggap sebagai premis dalam penalaran. Sedangkan validitas konklusi dimuat

dalam rerangka konseptual. Lalu siapa yang menjadi subjek perekayasa guys? Heheh..

tentu saja untuk perekayasaan pelaporan keuangan dibuat tidak hanya oleh satu

orang atau individu tertentu, melainkan suatu tim. Kalau di Amerika Serikat,

biasanya kewenangan tersebut berada di tangan badan legislatif, dan kemudian

dari kongres di Amerika Serikat dilimpahkan kepada Securities and Exchange

Commission (SEC). Nah kalau di Indonesia siapa yaa guys yang punya kewenangan

tersebut? Secara umum kewenangan untuk perekayasaan pelaporan keuangan berada di

badan legislatif anggota DPR RI, dan secara teknis diserahkan kepada badan

khusus seperti BAPEPAM (Badan Pengawas Pasar Modal).

Nah guys, selanjutnya dalam perekayasaan

diperlukan adanya komunikasi semantik, agar para pemakai atau pengguna

informasi pelaporan keuangan tersebut dapat diterima tanpa pengguna mengetahui

secara langsung operasional fisik perusahaan tersebut. Proses semantik adalah

menyimbolkan objek-objek fisik perusahaan yang relevan menjadi objek-objek (elemen-elemen

keuangan) atau statemen keuangan. Oke guys, coba perhatikan ilustrasi berikut

yaa.

Nah seperti halnya dengan

proses pembuatan jus tersebut yaah guys, ada buah sebagai bahan baku, kemudian

gula juga sebagai bahan penolong, kemudian di proses, menghasilkan sari buah

yang hummms, yummy dan nikmat. J begitu juga di akuntansi, dengan

perekayasaan pelaporan keuangan seseorang tanpa harus mengetahui prosesnya,

akan mampu memahami isi laporan tersebut. Nah dari ilustrasi tersebut, berarti

buah-buahan sebagai bahan baku, kemudian, mesin-mesin pabrik, peralatan,

disimbolkan dalam bentuk yang mudah dipahami, dan hasilnya berupa sari buah. Nah

kesemuanya itu diukur, baik dari bahan baku hingga barang. Hasil pengukuran

tersebut dinyatakan dalam satuan yang sama ya guys, jadi misal di Indonesia

biaya-biaya selam proses pembuatan sari buah tersebut dinyatakan dalam satuan

rupiah. Nah disini berarti pelaporan keuangan itu harus memenuhi empat elemen,

seperti aset, kewajiban, ekuitas, pendapatan, biaya, untung, rugi, investasi,

distribusi, dan laba.

Nah selain itu, proses

perekayasaan juga harus dilakukan dengan saksama. Artinya mulai dari

mengevaluasi masalah, kemudian mengadakan riset dan penelitian, menyusun dan

mendistribusi memorandum diskusi, kemudian mengadakan dengar pendapat baik

secara lisan, maupun tertulis, selanjutnya adalah menganalisis dan

mempertimbangkan tanggapan atas memorandum diskusi, selanjutnya adalah

memutuskan untk menerbitkan statemen atau tidak.

Hasil perekayasaan akhirnya

tertuang dalam bentuk isi, susunan, dan statemen keuangan. Rerangka konseptual

yang dihasilkan dapat berbeda antara satu negara dengan negara lain. Nah,

sampai dengan saat ini, ada dua versi rerangka konseptual yang familiar, yaitu

versi FASB dan versi IASC. Pada umumnya versi keduanya adalah sama, namun yang

membedakan bahwa versi FASB itu memuat secara komprehensif penalaran dan

argumen yang melekat pada tiap penjelasan kosep. Nah agar rerangka konseptual

dapat diterapkan dalam praktik yang efisien guys, maka rerangka konseptual

harus dijabarkan dalam bentuk standar akuntansi yang dapat “berterima umum”,

artinya bahwa tidak semua perlakuan akuntansi dapat dituangkan dalam bentuk standar

akuntansi, ada juga yang berupa konvensi atau kebiasaan yang dianggap baik bagi

perekayasaan pelaporan keuangan, sehingga harus dituangkan dalam bentuk PABU (Prinsip

Akuntansi Berterima Umum).

Tiga pengertian penting yang

perlu dibedakan adalah prinsip akuntansi, standar akuntansi, dan PABU. Prinsip

akuntansi adalah segala bentuk ideologi, postulat, gagasan, asumsi, konsep yang

berfungsi sebagai ilmu pengetahuan. Sedangkan standar akuntansi adalah standar,

konsep, postulat yang sengaja “dipilih” dan diberlakukan dalam suatu negara

sebagai pedoman utama dalam praktik akuntansi. Dan yang terakhir guys, adalah

standar akuntansi dan sumber-sumber lain yang didukung secara resmi, yuridis,

teoritis dan praktis. Okee guys, nah terakhir jika pengertian akuntansi, teori

akuntansi, rerangka konseptual, dan prinsip akuntansi berterima umumm dirangkai

menjadi satu dalam sebuah diagram, maka diperoleh “struktur akuntansi”.

Alhamdulillah guys, kita

sampai di penghujung pembasan mengenai perekayasaan pelaporan keuangan. Tungguin

lagi yahh corat-coret aku tentang teori akuntansi... Wassalamualaikum wr.wb (*Luluk

Ayuning Tyas). J

Komentar

Posting Komentar