Rerangka Konseptual-Suatu Model

Assalamualaikum wr.wb

Corat-coret akuntansiana kali ini adalah

tentang Rerangka Konseptual-Suatu Model.

Apa

yang terbersit dalam pikiran kalian jika mendengar kata “model”?

artiskah? Ooh, tentu aja bukan, dalam pembahasan kita kali ini, model yang akan

banyak kita bicarakan adalah tentang model rerangka konseptual dalam teori

akuntansi. Jika kita melihat buku Suwardjono pada Bab 4, disitu tertulis judul “Rerangka

Konseptual-Suatu Model”. Nah nari kita mulai.... cusss

Dari pembahasan sebelumnya telah kita ketahui

bersama bahwa hasil dari perekayasaan pelaporan keuangan adalah berupa rerangka

konseptual. Rerangka konseptual sebagai hasil penalaran deduktif-normatif dapat

digunakan sebagai dasar atau acuan untuk pelaporan keuangan. Terdapat beberapa

model rerangka konseptual di Amerika Serikat, katakanlah Komite Eksekutif AAA

sampai Komite Trueblood. Namun dari berbagai model yang diajukan dari berbagai

komite diatas, model rerangka konseptual versi FASB dinilai menjadi model yang

paling tepat dalam pengembangan rerangka konseptual baru. Karena model rerangka

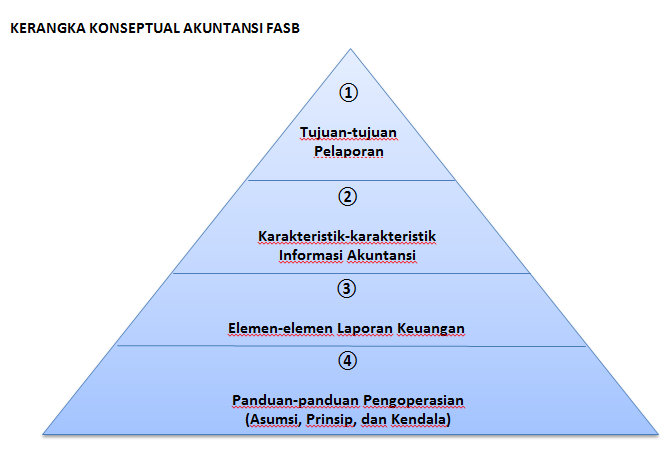

konseptual FASB memuat empat komponen utama, seperti 1) tujuan pelaporan

keuangan; 2) karakteristik kualitas informasi; 3) elemen-elemen statemen

keuangan; 4) pengukuran dan pengakuan. Berikut adalah diagram rerangka konseptual versi FASB.

Tidak bisa dipungkiri bahwa model rerangka

konseptual yang baik didasarkan pada tujuan laporan keuangan itu sendiri,

artinya tujuan pelaporan keuangan itu harus mencerminkan tujuan organisasi,

seperti tujuan fungsional, tujuan bersama hingga tujuan kelompok dominan. Sementara

model rerangka konseptual versi FASB menekankan tujuan fungsional dengan

memperhatikan tujuan kelompok dominan, seperti investor dan kreditor. Artinya investor

dan kreditor merupakan pihak yang dituju dalam pelaporan keuangan. Tujuan pelaporan

keuangan sangat menentukan komponen rerangka konseptual yang kedua, yaitu

karakteristik kualitas informasi. Informasi yang disajikan dalam pelaporan

keuanga haruslah memenuhi kriteria, seperti keterpahaman, kebermanfaatan keputusan,

keberpautan, keterandalan, ketepatan penyimbolan, keterujian, keterbandingan,

dan materialitas. Jika informasi yang terdapat dalam pelaporan keuangan

mencakup kriteria seperti yang telah disebutkan diatas, maka akan dapat

meyakinkan pemakai informasi sehingga informasi dapat diterima pemakainya. Kriteria kualitas informasi adalah sebagai berikut jika digambarkan dalam bentuk diagram.

Komponen yang ketiga adalah elemen-elemen

keuangan. Elemen keuangan, dengan sederhana dapat dianalogikan sebagai sesuatu

yang harus ada dalam statemen keuangan dan sebagai penyimbolan dari kenyataan

kegiatan usaha. FASB mengidentifikasi elemen-elemen keuangan tersebut antara

lain :

a. Aset (Assets)

b. Kewajiban (Liabilitties)

c. Ekuitas atau aset bersih untuk entitas non-bisnis

d. Investasi

e. Distribusi ke pemilik

f. Laba Komprehensif

g. Pendapatan

h. Biaya

i.

Untung

j.

Rugi

k. Aliran kas dari kegiatan operasi

l.

Aliran kas dari kegiatan investasi

m. Aliran kas dari kegiatan pendanaan.

Komponen terakhir dalam model rerangka

konseptual versi FASB adalah pengukuran dan penilaian. Dalam pengukuaran,

disini berarti kita membahas tentang posisi rerangka konseptual sebagai suatu

alat ukur. Seperti misalnya kita melakukan pengukuran panjang meja menggunakan

alat ukur mistar, nah dalam akuntansi fungsi rerangka konseptual dijadikan

sebagai alat ukur untuk mengukur elemen-elemen keuangan. Hasil pengukuran harus

dinyatakan dalam suatu satuan yang menentukan besar-kecilnya suatu elemen

keuangan. Jadi kalau tadi melakukan pengukuran terhadap panjang suatu meja,

maka hasil pengukuran dinyatakan dalam satuan meter misalnya, nah berarti

elemen keuangan hasil pengukuran dapat dinyatakan dalam satuan mata uang,

Rupiah misalnya. Pengukuran yang

dilakukan pada saat terjadinya transaksi dan ada juga pengukuran yang dilakukan

saat dilaporkan pada tanggal statemen keuangan. Nah pengukuran yang dilakukan

pada saat dilaporkan disebut dengan penilaian. Setelah dilakukan pengukuran,

maka hasil pengukuran dari elemen-elemen keuangan tersebut harus diakui atau

biasa disebut dengan “pengakuan”. Pengakuan ini biasanya dilakukan dalam bentuk

pencatatan secara resmi dengan membuat jurnal atau penjurnalan. Setelah diakui

maka akan mempengaruhi suatu pos dan dapat terefleksi atau terlihat dalam

laporan keuangan. Pengakua yang dilakukan juga harus mengikuti prosedur dalam

bentuk standar akuntansi.

Nah, demikianlah uraian sedikit tentang

rerangka konseptual-suatu model. Semoga bermanfaat. Wassalamualaikum wr.wb

Komentar

Posting Komentar