ASET

ASET

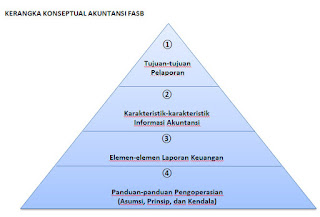

Pada bab 4 yaitu Rerangka Konseptual, telah membahas tentang elemen-elemen

keuangan, nah fokus pembahasan kita selanjutnya pada bab 6 kali ini adalah

salah satu elemen yang ada pada laporan keuangan, yaitu aset. Teori tentang

elemen-elemen keuangan adalah tidak hanya sebatas mengenai definisi atau

pengertian, tetapi juga mengenai pengukuran, penilaian, pengakuan, penyajian,

dan pengungkapan. Jadi “aset” yang akan dibahas dalam materi kali ini berkaitan

dengan penalaran mulai dari definisi aset, hingga penyajian dan pengungkapan

aset. Mari kita mulai satu persatu...😍😍😍😍😍

Definisi

Banyak lembaga akuntansi, baik internasional

maupun nasional yang memberikan gagasannya untuk mendefinisikan aset. Mulai dari

FASB, IASC, AASB (Australian Accounting Standards Board). FASB

mendefinisikan aset sebagai manfaat ekonomik di masa mendatang yang cukup “pasti”

(probable) yang diperoleh atau dikuasai oleh suatu entitas sebagai

akibat transaksi atau kejadian masa lalu. Sedangkan IASC dan AASB tidak

menggunakan kata probable karena menurut mereka kata “cukup pasti”

yang didefinisikan FASB tadi merupakan ciri-ciri dari pengakuan dan bukan sifat

dari aset. Selain itu, masih banyak lagi lembaga yang menjelasskan pengertian dari

aset, seperti APB yang mendefinisikan aset sebagai penggabungan makna,

pengukuran, dan pengakuan. Berdasarkan pengertian yang diajukan oleh berbagai

lembaga tersebut, pengertian aset mengandung tiga kriteria utama, yaitu: 1)

Manfaat Ekonomik; 2) Dikuasai oleh Entitas; dan 3) Akibat Transaksi atau

Kejadian Masa Lalu. Selain karakteristik utama tadi, suatu pos dapat

dikatakan sebagai aset atau lebih meyakinkan untuk dimasukkan sebagai aset jika

didalamnya terdapat karakteristik pendukung, seperti: 1) Melibatkan Kos; 2)

Berwujud; 3) Taktertukarkan; 4) Terpisahkan; dan 5) Berkekuatan Hukum. Tetapi

karakteristik pendukung ini bukan syarat mutlak untuk mengkategorikan suatu

objek sebagai aset, hanya jika ada mka akan lebih meyakinkan objek tersebut dikatakan

sebagai aset.

Pengukuran

Pengukuran bukan

merupakan kriteria untuk mendefinisi aset, tetapi pengukuran adalah kriteria “pengakuan”

aset. Suatu objek yang sudah didefinisi sebagai aset harus diukur dalam satuan

mata uang, kalau di negara kita Indonesia tercinta ya diukur dalam jumlah rupiah.

Aset atau sumber ekonomik mengalami tiga tahapan penting atau biasa disebut

dengan aliran fisis, yaitu pemerolehan (acquisition), pengolahan (processing),

dan penjualan atau penyerahan (sales/delivery). Kesemua tahapan

perlakuan sumber ekonomik tersebut melibatkan kos yang bermakna sebagai

informasi. Jadi disini, kos berfungsi sebagai pengukur. Sebagai aliran

informasi, kos mengalami tiga tahap perlakuan akuntansi mengikuti aliran fisis

yaitu, 1) Pengukuran; 2) Penelusuran; 3) Pembebanan.

Penilaian

Dalam suatu pengukuran, tentu ada objek yang

diukur. Objek yang diukur tersebut bisa berupa barang, jasa, konstruk, tubuh

manusia, dan lain-lain. Misalnya kita mengukur suatau barang dan jasa maka

tujuan kita adalah untuk mengetahui makananya. nah, makna tersebut dapat berupa

nilai, luas, panjang, umur, dan sebagainya. Jika di dalam akuntansi, unit

moneter atau satuan mata uang yang dijadikan sebagai satua pengukur, maka

pengukuran dalam akuntansi disebut sebagai “penilaian”. Dalam penilaian suatu

aset terdapat berbagai dasar yang dijadikan untuk penilaian bergantung pada

makna yang ingin disampaikan. Selain itu, tujuan penilaian aset juga harus

sesuai dengan tujuan pelaporan keuangan. Sehingga bermanfaat bagi pemakai

informasi keuangan (investor dan kreditor). Tujuan penilaian aset akan sejalan

dengan tujuan pelaporan keuangan jika menggunakan basis penilaian yang sesuai. Basis

penilaian yang sesuai yang paling valis adalah harga atau nilai pertukaran. Hal

ini sesuai dengan konsep dasar penghargaan sepakatan. Sedangkan nilai

pertukaran dapat dibedakan menjadi dua, yaitu nilai masukan (atas dasar

pemerolehan), dan nilai keluaran (atas dasar penjualan). Berikut adalah gambar dari tahap penilaian.

Bagian dari nilai

masukan dapat dikategorikan menjadi kos historis, kos pengganti, kos

harapan. Sedangkan nilai keluaran dibedakan menjadi harga jual masa lau,

harga jual sekarang, nilai terealisasi harapan, dan kos atau pasar yang lebih

rendah. Sedangkan dasar penilaian menurut FASB antara lain historical

cost, current cost, current market value, net realizable value, dan present

(discounted) value of future cash flows.

Pengakuan

Setelah aset diukur dan dinyatakan dalam

satuan rupiah, maka aset tersebut harus diakui. Pengakuan suatu aset

berdasarkan atas transaksi, kejadian, atau keadaan lain yang mempengaruhi aset.

Untuk mengakui suatu aset, terdapat tes untuk menguji suatu aset, yaitu: 1) Deteksi

adanya aset, melalui transaksi; 2) Sumber ekonomik dan kewajiban; 3) Berkaitan dengan

entitas (entitas harus menguasai aset); 4) Mengandung nilai (manfaat yang

terukur secara moneter); 5) Berkaitan dengan waktu pelaporan (tanggal neraca);

6) Verifikasi. Bila kaidah pengakuan tersebut tidak terpenuhi, maka kos harus

diperlakukan sebagai beban pendapatan sebagai biaya atau rugi.

Pengungkapan dan Penyajian

Dalam penjualan

obligasi misalnya, terdapat bunga yang harus diakui. Hal ini akan mengakibatkan

sebagian informasi bunga yang hilang, maka dari itu harus ada pengungkapan

sehingga laporan keuangan masih tetap valid dijadikan sebagai informasi yang

tidak menyesatkan bagi pemakainya. Hal yang

harus diungkapkan dalam statemen keuangan antara lain; 1) Jika tidak ada kos bunga

yang dikapitalisasi, maka total bunga yang terjadi selama periode dan

dibebankan sebagai biaya periode tersebut, 2) Jika sebagian kos bunga

dikapitalisasi, bunga total yang terjadi dan bagian yang dikapitalisasi.

Penyajian aset

dilakukan dengan menempatkan aset di sisi sebelah kiri dalam neraca berformat

akun, atau dibagian atas dalam neraca berformat laporan, aset diklasifikasikan

menjadi aset lancar dan tetap, dan diurutkan mulai dari yang paling lancar pada

urutan pertama, kebijakan lain juga harus diungkapkan, seperti meode depresiasi

aset tetap dan dasar penilaian sediaan barang.

Sekian pembahasan

singkat mengenai aset, semoga bermanfaat kawan....👯👯👯👯👯💙💙

Komentar

Posting Komentar