ASET

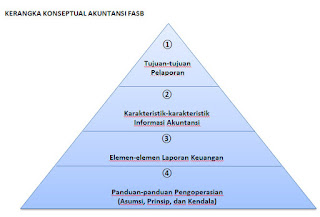

ASET P ada bab 4 yaitu Rerangka Konseptual, telah membahas tentang elemen-elemen keuangan, nah fokus pembahasan kita selanjutnya pada bab 6 kali ini adalah salah satu elemen yang ada pada laporan keuangan, yaitu aset. Teori tentang elemen-elemen keuangan adalah tidak hanya sebatas mengenai definisi atau pengertian, tetapi juga mengenai pengukuran, penilaian, pengakuan, penyajian, dan pengungkapan. Jadi “aset” yang akan dibahas dalam materi kali ini berkaitan dengan penalaran mulai dari definisi aset, hingga penyajian dan pengungkapan aset. Mari kita mulai satu persatu...😍😍😍😍😍 Definisi Banyak lembaga akuntansi, baik internasional maupun nasional yang memberikan gagasannya untuk mendefinisikan aset. Mulai dari FASB, IASC, AASB ( Australian Accounting Standards Board ). FASB mendefinisikan aset sebagai manfaat ekonomik di masa mendatang yang cukup “pasti” ( probable ) yang diperoleh atau dikuasai oleh suatu entitas sebagai akibat transaksi atau kejadian masa lalu. Sedangka...